El Diario Oficial de la Federación (DOF) publicó el Valor de la Unidad de Medida y Actualización (UMA), que será vigente a partir del 1 de febrero del 2020.

De esa manera, los valores de la UMA quedan de la siguiente manera: por día es de 86.88 pesos; mensual 2641.15 y anual 31,693.80 pesos.

La Coordinación Fiscal de la Cámara Nacional del Autotransporte de Carga (Canacar) detalló que la UMA es la referencia que en diversos ordenamientos federales y locales se toma como base para la cuantificación de derechos y obligaciones.

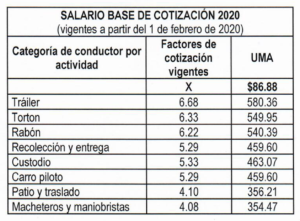

Por otra parte, el organismo informó a los agremiados que hagan uso del acuerdo IMSS-Canacar dentro de la opción de cotización fija, que los nuevos Salarios Base de Cotización por cada categoría estarán vigentes a partir del 1 de febrero de 2020 en todo el país, quedando como sigue:

En este tema, Canacar recordó que los transportistas deberán presentar sus avisos de modificación salarial dentro de los primeros cinco días hábiles de febrero próximo.

Referente al Impuesto al Valor Agregado (IVA), la cámara precisó que los criterios fiscales aplicables al sector son:

1. Se realiza al amparo de un permiso otorgado por la Secretaría de Comunicaciones y Transportes (SCT) en el ámbito federal, o bien, de la autoridad en la materia en las entidades federativas, a nivel local.

2. El servicio de autotransporte de carga se considera “Actividad Empresarial”, conforme al artículo 16 del Código Fiscal de la Federación (CFF) fracción I, en relación al 75 fracción VIII del Código de Comercio.

3. Mediante el Criterio Normativo 4/IVA/N de la Resolución Miscelánea Fiscal para 2020 en su Anexo 7, publicado el 9 de enero en el DOF, la autoridad fiscal ratifica su postura respecto a la no retención del IVA en servicios prestados como actividad empresarial. El citado criterio precisa textualmente que: “…. tratándose de prestación de servicios, la retención del IVA únicamente se efectuará cuando el servicio se considere personal, esto es, que no tenga la característica de actividad empresarial, en términos del artículo 16 del CFF”.

En consideración de lo expuesto, por los conceptos de facturación que sean parte de la contraprestación del servicio de autotransporte de carga, únicamente procede la retención del 4% conforme lo establece la Ley del IVA y su Reglamento específicamente para este tipo de servicios.

Respecto a otros conceptos que se incluyan en la factura, cuya clave de producto o servicio sean diferentes al autotransporte de carga, la procedencia de la retención se aceptaría en función de lo puntualizado anteriormente.

0 Comments